[생활의 지혜] 과세방식에 따라 달라지는 금융수익률

부동산이든 금융자산이든 세금을 부과하게 되면 수익률은 떨어진다. 그래서 대부분 사람들은 세금이 없는 부동산이나 금융자산을 좋아한다. 그렇다면 세금이 수익률에 얼마만큼 영향을 주는지 확인해 보자.

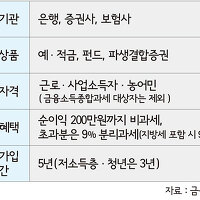

구분 |

과세 |

세금우대 |

비과세 |

세전 이자 |

|||

적용 세율 |

15.4%

(소득세 14% + 지방소득세 1.4%

|

9.5%

(소득세 9% + 농어촌특별세 0.5%)

|

-

|

세금 |

154,000 |

95,000 |

0 |

세후 이자 |

846,000 |

905,000 |

1,000,000 |

수익률(세후이자/원금) |

4.23% |

4.53% |

5.0% |

원금 2,000만원을 세전 이자율 5%로 맡기면 연 이자는 100만원이 된다. 여기에 과세, 세금우대, 비과세가 적용되는 경우 수익율을 비교한다. 단, 세금우대는 9.5% 적용된다.

표와 같이 수익률은 비과세, 세금우대, 과세 순으로 상품을 가입할 땐 비과세, 세금우대, 과세 순으로 운용하는것이 바람직하다.

비과세 금융상품에는 장기주택마련저축, 녹색예금, 녹색채권, 농어가목돈마련저축, 생계형저축, 출자금, 예탁금, 저축성 보험이 있었는데 대부분 2012년 이후 폐지되었고, 저축성 보험만 비과세 상품으로 존재한다. 단 저축성보험은 가입기간이 10년이상 되어야 비과세 혜택을 받을 수 있다. 장기 플랜으로 목돈을 모으려고 한다면 보험회사의 저축성 보험을 꼭 가입해야 될 것이다.

세금우대 상품은 세금우대종합저축이 있고, 소득공제 금융상품은 주택마련저축공제, 연금저축, 보장성보험이 있다.

2014년부터 보장성보험료와 연금저축에 대한 소득공제방식이 세액공제방식으로 전환되었다. 그 결과 고소득층들의 세금환급효과가 일부 줄어들 것으로 보인다. 소득공제는 공제액에 6~38%, 세액공제는 공제액에 12%(교육비 등ㄴ은 15%) 적용하기 때문이다. 2014년부터 불입되는 보장성보험료와 연금저축 등에 대해서는 세액공제방식이 적용된다.

'제테크 > 생활의지혜' 카테고리의 다른 글

| [찾아가는 진심서비스]사고보험금 접수방법 - 미래에셋생명 (0) | 2016.06.03 |

|---|---|

| [생활의 지혜] 비과세 해외펀드 Q&A (0) | 2016.03.28 |

| 보험을 활용한 절세 포인트 (0) | 2016.03.21 |

| [생활의 지혜] 절세 만능통장 'ISA] (개인종합자산관리계좌) (0) | 2016.03.17 |

| [생활의 지혜] 기초연금(기초노령연금)이란? (0) | 2016.03.11 |

| 2016년 개정된 상속세에 대하여 (0) | 2016.03.09 |

| [생활의 지혜] 감기, 독감에는 수건이 특효약 (0) | 2016.02.19 |

| [생활의 지혜] 2016년 병신년 달라지는 금융 및 세제 관련 (0) | 2016.02.13 |