보험을 활용한 절세 포인트

부자들의 금고 안에는 보험 계약이 있다.

부자들의 경우 절세 전략으로 보험을 통해 세테크를 한다는 것이다. 진짜 부자들은 소유하고 있는 재산을 늘리기 보다는 어떻게 하면 세금을 아낄 수 있을까를 더 관심을 하고 있다. 부자들이 선호하는 보험을 활용한 세테크의 방법을 알아보자

상속세 절세? 종신보험과 연금보험을 활용하라!

마땅한 자금출처가 없는 자녀에게 종신보험을 활용하여 절세할 수 있는 방법에는 무엇이 있을까?

보험계약 시 우선 계약자와 피보험자를 아버지(피상속인), 수익자를 자녀로 계약하여 최소한의 보험료만 납입한 후 자녀가 취직 등으로 고정적인 수입(자금출처)이 생겼을 때 계약자를 자녀로 변경하는 방법을 생각해 볼 수 있다. 이 방법은 상속세 및 증여세법에서 보험금 수령 시 상속인 외에 타인이 불입한 보험료가 있을 경우 불임한 보험료 비율로 세금을 부과한다는 점을 최대한 활용하는 것이다. 이 방법을 활용할 경우 굳이 자녀가 소득이 생길 때까지 보험계약을 미룰 필요가 없다. 단 이 경우 세법계정안이 확정되면 계약자 변경일이 비과세의 기준이 되는 10년 유지 판단의 가산일이 될 수 있으므로 종전보다 불리해질 수 있다.

연금보험을 활용하여 상속세를 절세할 수도 있다. 상속 재산을 평가할 때 연금보험은 금전을 정기적으로 받을 수 있는 권리를 기준으로 가치를 평가하여 상속세 납부대상 금액은 실제 수령하는 금액보다 적게 평가 될 수 있기 때문이다.

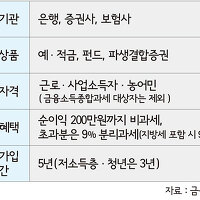

세테크? 장기저축성 보험 비과세

납입보험료를 초과하는 보험금을 보험차익이라고 하는데 현행 소득세법에는 계약기간이 10년 이상인 장기저축성 보험차익에 대한 이자소득세 15.4%를 비과세하고 있다. 그러나 이번 세법개정안에 따르면 장기저축성보험의 보험차익에 대해 계약기간은 10년 이상이지만 10년이 경과하기 전 납입보험료 또는 그 수익의 전부 또는 일부를 중도인출하는 경우 비과세를 배제할 예정이다. 단 일정한 사유(200만원 이하 또는 사망, 해외 이주 등 불가피한 사유)에 의한 중도인출은 과세 적용 배제(비과세)된다.

연말정산 시 소득 공제의 일등공신!

연말정산 시 보장성보험료는 연 100만원, 장애인보장성보험은 추가로 100만원이 공제된다. 또한 연금저축의 경우 연 400만원까지 소득 공제가 가능하다. 최근 연금저축의 10년 수익률이 은행적금보다 낮다는 말이 있었으나 이는 연 400만원 소득 공제 감안 시 반드시 손해라고는 할 수 없으며 생보사의 경우에만 종신연금형이 가능한데 이는 100세 시대를 감안할 때 큰 장점이라 할 수 있다.

'제테크 > 생활의지혜' 카테고리의 다른 글

| [찾아가는 진심서비스]사고보험금 접수방법 - 미래에셋생명 (0) | 2016.06.03 |

|---|---|

| [생활의 지혜] 비과세 해외펀드 Q&A (0) | 2016.03.28 |

| [생활의 지혜] 과세방식에 따라 달라지는 금융수익률 (0) | 2016.03.18 |

| [생활의 지혜] 절세 만능통장 'ISA] (개인종합자산관리계좌) (0) | 2016.03.17 |

| [생활의 지혜] 기초연금(기초노령연금)이란? (0) | 2016.03.11 |

| 2016년 개정된 상속세에 대하여 (0) | 2016.03.09 |

| [생활의 지혜] 감기, 독감에는 수건이 특효약 (0) | 2016.02.19 |

| [생활의 지혜] 2016년 병신년 달라지는 금융 및 세제 관련 (0) | 2016.02.13 |